5

STAVEBNÍ A INVESTORSKÉ NOVINY

zitní poplatky a obdobně na tom bude

i Slovensko, které je na importu plynu

z Ruska stoprocentně závislé. Ve svět-

le těchto událostí můžeme jen vzpo-

mínat na proklamace evropských lídrů

v rámci probíhajícího konfliktu Rus-

ka na východní Ukrajině o tom, že by

Ukrajina měla i v budoucnu zůstat tran-

zitní zemí, což by jí do značné míry po-

mohlo k překonání složitého zimního

období i neutěšené ekonomické situa-

ce. Peníze, geopolitické zájmy a mo-

censké cíle však v tomto případě opět

zcela překreslily mapu Evropy a její

východ zcela odřízly od dodávek stra-

tegické energetické suroviny z důvodů

zájmu mocností.

Jak je na tom v oblasti strategic-

kých surovin ČR?

Surovinové zdroje ČR pro výrobu

energií jsou omezeny na těžbu a vy-

užití vlastních zdrojů hnědého a čer-

ného uhlí. Zásoba uhlí je u nás dosta-

tečná na několik desítek let. Ostatní

strategické komodity, jakými jsou ropa

a plyn, obdobně jako ostatní země EU

dovážíme. Na dodávkách ropy do ČR

se podílí cca 51% ropovod Družba

z Ruska, západní cestou ropovodem In-

goldstad pak proudí zbylých 49% čer-

ného zlata. Strategicky diverzifikován

je i import zemního plynu, kdy největší

množství plynu k nám přichází z Rus-

ka (cca 70 %), dále ze zemí EU, přede-

vším Německo (cca 27%) a z Norska

(3 %). Energetický mix ČR dále počí-

tá s pozvolným ukončováním provozu

uhelných elektráren a růstem významu

i podílu nově budovaných jaderných

reaktorů na našem území.

Je z hlediska spotřebitele u nás ně-

která z energií výhodnější?

Světové ceny klíčových energií a suro-

vin na trhu do značné míry určují doho-

dy mocností, které je těží a obchodují

s nimi. Energetická nezávislost Čes-

ké republiky je v této souvislosti te-

dy značně omezená. Již dříve se u nás

v tomto ohledu upínala pozornost nej-

širší veřejnosti k zajištění vlastní ener-

getické soběstačnosti s pomocí využití

elektrické energie z jaderných elektrá-

ren. S tímto počítá i nově aktualizova-

ný materiál Státní energetické koncep-

ce, který vešel v platnost 19. 5. 2015.

Ten předpokládá s postupným snižo-

váním podílu uhelných zdrojů na vý-

robě elektrické energie a naopak s ná-

růstem elektřiny vyrobené v jaderných

elektrárnách až na 50% v roce 2040

i s mnohem vyšším (23%) podílem zís-

kávání energie z obnovitelných zdrojů.

Odpověď zní: Není!

Přes fakt, že Česká republika dnes patří

k největším vývozcům elektrické ener-

gie na světě, konečný spotřebitel z to-

ho nemá nic. Každý si jistě vzpomene

na sliby politických elit, že energetic-

kou bezpečnost, soběstačnost a nezávis-

lost nám zajistí pouze jaderná energie,

kterou si budeme umět vyrobit. Elektři-

na díky tomu měla být levná a přednost

ve vytápění domácností dostávaly pří-

motopné elektrické panely, na jejichž

nákup bylo možné v 90. letech minulé-

ho století možné dokonce získat dota-

ci. Tuto koncepci však zcela rozvrátila

transformace české energetiky na trž-

ně orientovanou. Znevýhodňovány

tak přestaly být ostatní druhy paliv. To

vedlo následně k rozsáhlé plynofikaci

na našem území i rozvoji mnohem eko-

logičtějších topných zařízení na tuhá pa-

liva. Trh s energiemi si tedy i u nás žije

svým vlastním životem a je zcela v ru-

kou trhu a energetických slonů.

Má se konečný spotřebitel obávat

energetické budoucnosti?

Osobně se domnívám, že ne. Pro tu-

to tezi existuje hned několik zásad-

ních argumentů. Prvním z nich je ku-

příkladu fakt, že obdobně, jako jsou

země EU závislé na dovozu ropy

a plynu z Ruska, je na druhé straně

podobně závislá na příjmech z prode-

je těchto strategických surovin ruská

státní pokladna. Vývozy ropy a plynu

totiž tvoří více než 50% příjmů rus-

kého státního rozpočtu a pokles cen

těchto surovin v posledním období

pro ruskou ekonomiku znamená citel-

né hospodářské ztráty. Dále se ukazu-

jí i nové možnosti těžby břidličného

plynu či dovozu zkapalněného ply-

nu LNG ze zemí Perského zálivu lod-

ní přepravou. Technologie v této ob-

lasti se velmi rychle vyvíjí. Vznikají

například plovoucí LNG terminály,

které je možné pronajímat v případě

potřeby. Trh s plynem se tedy stává

operativnějším, pestřejším a pružněj-

ším. Zkapalňování plynu také zlev-

ňuje. Například velké a velmi drahé

turbíny v LNG linkách by mohly na-

hradit levnější elektromotory, což by

snížilo počáteční výrobní investi-

ce. Větší diverzifikace v možnostech

získání strategických surovin beze-

sporu vyvolá také tlak na jejich niž-

ší tržní cenu.

Věřme, že ne!

A pak jsme zde také my, spotřebitelé.

Ve světle tohoto článku se nám může

zdát, že v globálních zájmech gigantic-

kých energetických obrů jsme jen jaký-

misi pomyslnými peříčky ve větru.

Opak však může být pravdou. Z vý-

še uvedeného je zřejmé, že neviditelná

ruka trhu tiše funguje i v oblasti těžby

a obchodu se strategickými surovinami.

Ukazuje se, že větší diverzifikace a mož-

nost jejich nákupu z více zdrojů nemusí

ani při naší téměř 100% závislosti hnát

ceny vzhůru. Navíc se nám již řadu

let daří naše energetické nároky snižo-

vat, vyvíjet nová úspornější topná zaří-

zení a systémy, získávat energii z obno-

vitelných zdrojů a stavět energeticky

méně náročné budovy. O tomto faktu

vypovídá trvale klesající spotřeba plynu

u nás (v loňském roce o 12% a není to

jen kvůli klimatickým změnám), v loň-

ském roce o 2,5% klesla i spotřeba elek-

třiny. Vyvíjeny jsou dále neustále nové

metody a zařízení, které vedou k niž-

ší energetické náročnosti ve výrobě, do-

mácnostech, automobilovém průmyslu,

architektuře i samotném získávání dal-

ších energetických možností.

Utvrzuje mě to v přesvědčení, že

do budoucna může paradoxně ze sou-

boje energetických Goliášů profitovat

David – tedy spotřebitel.

Ing. Vítězslav Hanák

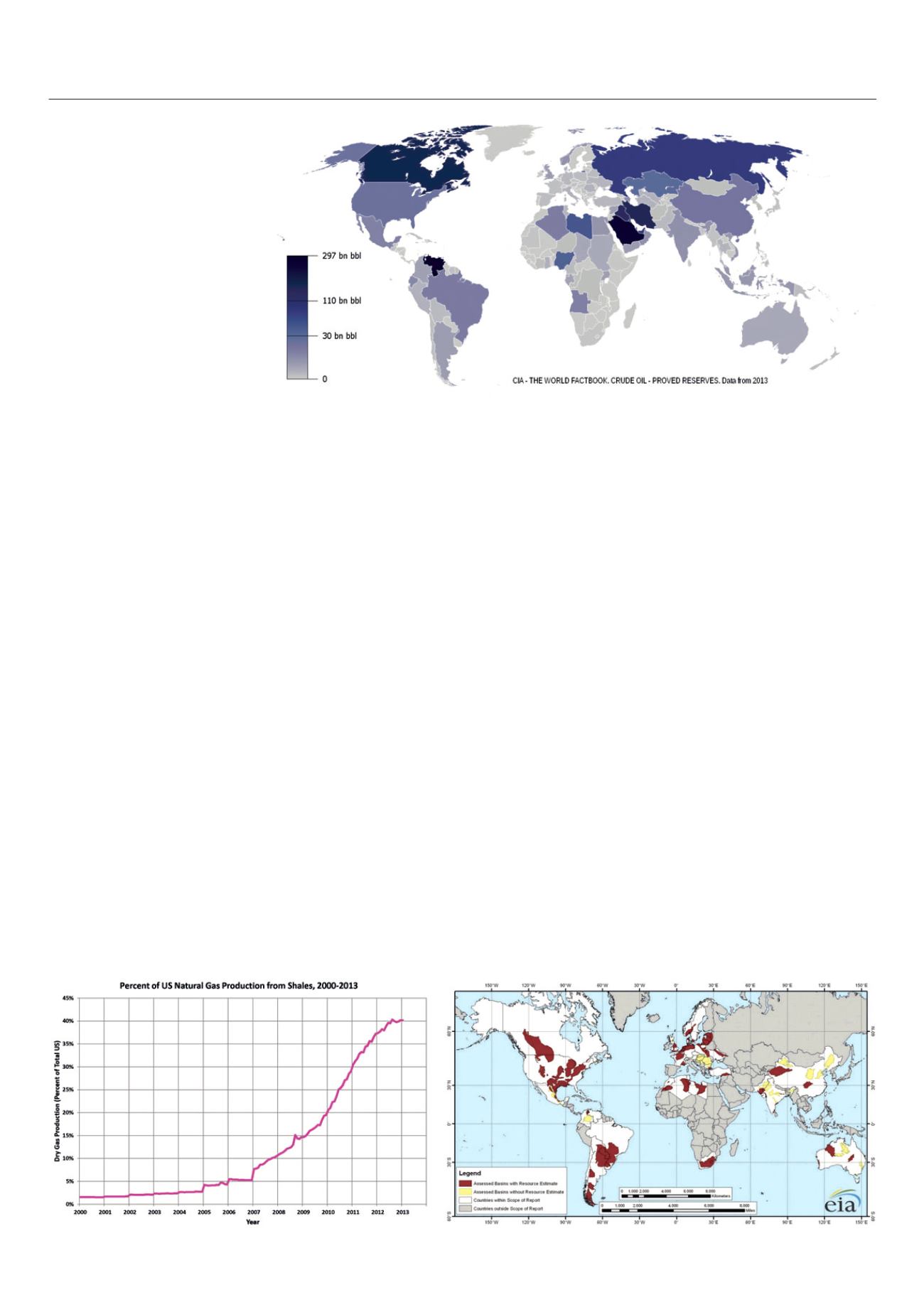

Světové zásoby ropy

Procentuální podíl břidlicového plynu v USA

Naleziště břidlicového plynu